2026年开年建材圈没别的戏码,全是涨价函。

从上游乳液、钛白粉、树脂,到下游涂料、防水、水泥、商混、砂石、粉煤灰,几乎全线跳涨,没有一个品类能独善其身。

一边是成本端疯狂施压,企业扎堆发调价通知;一边是行业分化加剧,去年利润暴涨的头部与专精特新企业稳坐钓鱼台,中小厂商进退两难。

这场看似突如其来的涨价潮,是地缘冲突、供需错配、成本传导、政策叠加的结果,也是建材产业链最真实的生存现状。

上游原料炸锅:

钛白粉/乳液翻倍涨,涂料成本直接“裸奔”

涂料行业这波涨价,完全是被上游按着头逼涨,没有半点套路。

作为涂料核心原料,钛白粉半个月内两轮调价,每吨上调500元,三个月累计涨幅近10%;以原油为基底的乳液、环氧树脂、助剂更是暴涨,环氧树脂从14元/公斤飙升至20元/公斤,涨幅超40%。

究其根源,中东地缘冲突搅动全球能源供应链,霍尔木兹海峡航运受阻,原油价格阶梯式暴涨,带动全石化产业链上行;再叠加环保管控收紧,原料企业产能受限,供需失衡进一步推高价格。

立邦、嘉宝莉、三棵树等头部企业率先调价,产品涨幅普遍5%-15%,部分高端品类甚至突破20%,中小涂企要么跟着涨价丢客户,要么硬扛成本亏利润,陷入两难境地。

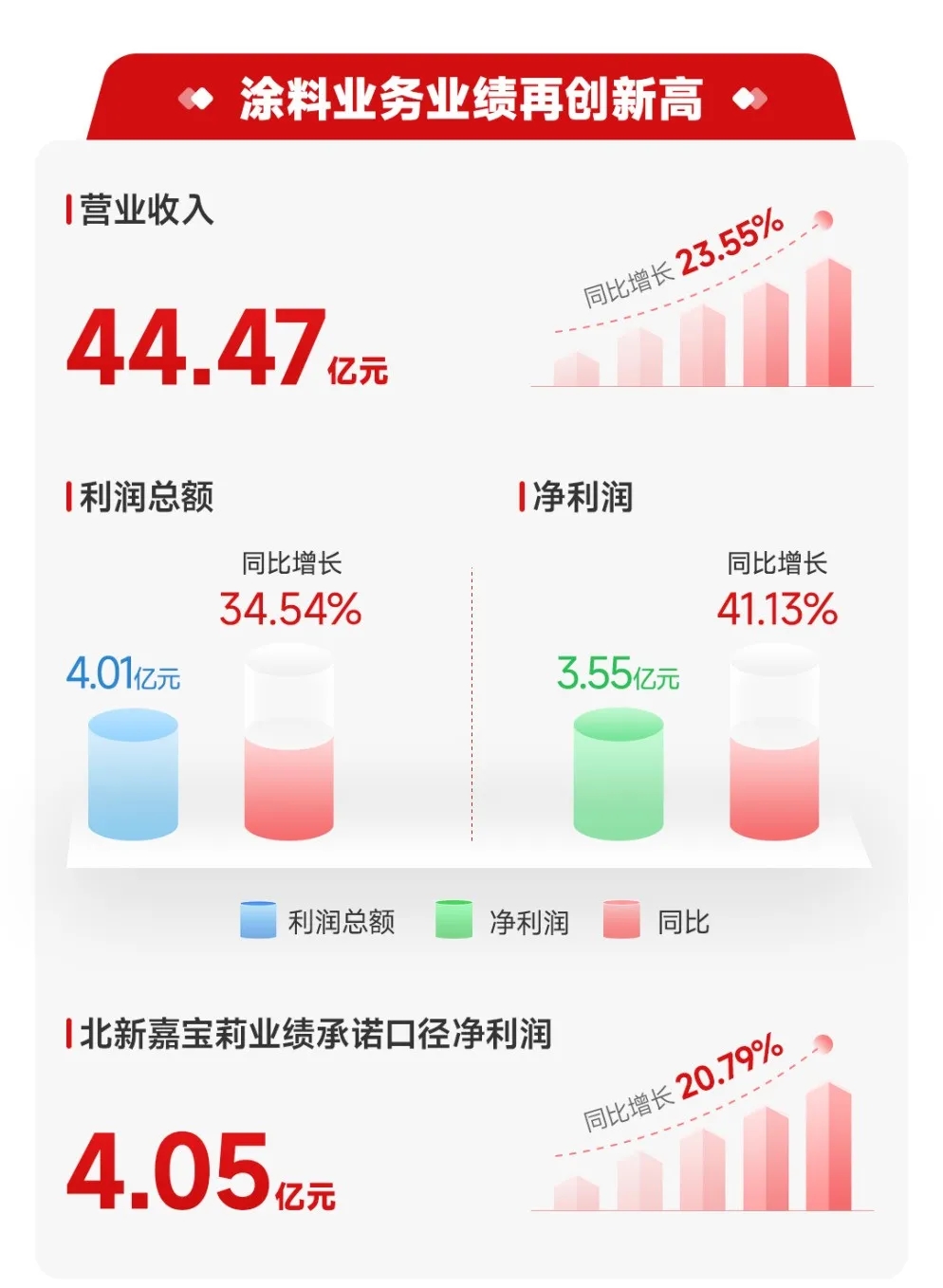

反观去年净利大增的北新嘉宝莉、科德科技,反倒凭借规模化采购、供应链协同、高毛利产品结构,轻松对冲成本压力,甚至借助涨价潮进一步挤压中小品牌市场,完美诠释“成本上涨是试金石,也是洗牌刀”。

基建链集体狂欢:

水泥/砂石/商混齐涨,粉煤灰成“香饽饽”

这边涂料原料疯涨,那边基建建材也没闲着,水泥、商混、砂石、粉煤灰开启联动涨价,堪称全线狂欢。

错峰生产叠加基建复工提速,水泥库存持续走低,长三角、华东区域散装水泥每吨上调20元;受运输成本上涨、矿山管控收紧影响,砂石价格普涨1-3元/吨,多地商混C30标号每立方上调10-50元,除了成本传导,税制改革带来的税负攀升,更是直接推高商混报价。

粉煤灰作为水泥、商混核心掺合料,同样迎来涨价潮,一方面是电厂供应收紧,货源稀缺;另一方面是基建、商混需求集中释放,供需缺口持续拉大。这波涨价看似是旺季需求带动,本质是供给端收缩+成本端施压+政策端加持的三重共振,煤炭、柴油价格上涨,直接推高建材生产、运输成本,企业盈利修复诉求强烈,涨价成了唯一出路。

防水紧随其后:

双重涨价施压,头部企业逆势扩利

防水行业成为建材涨价潮的“跟风选手”,也是成本压力的“重灾区”。沥青、SBS、乳液等核心原料持续走高,叠加运输、人工成本上涨,东方雨虹、科顺等头部防水企业接连发布调价函,4月起工程防水产品再度上调5%-12%,部分企业短短一个月内两次调价,足见成本压力之巨。

和中小防水企业不同,头部企业凭借渠道优势、品牌溢价、规模化管控,既能顺利传导成本,又能优化产品结构提升毛利;而去年业绩亮眼的**中远关西、中远佐敦**,依托工业涂料、船舶涂料高壁垒赛道,避开民用建材价格内卷,完全不受下游涨价焦虑影响,依旧保持稳健盈利。

冷眼看潮起:涨价不是行情,是行业洗牌的开始

这波建材全线涨价,从来不是“涨价赚钱”的美好行情,而是行业深度洗牌的信号。原油、煤炭等大宗品上涨是长期压力,环保、税制政策是刚性成本,过去靠低价内卷、粗放生产的中小厂商,终将被成本压垮;而具备技术壁垒、供应链优势、精细化运营能力的企业,才能穿越周期。

就像去年逆势盈利的五家涂料企业:嘉宝莉靠集团协同稳增长、中远关西靠细分赛道逆周期、中远佐敦靠行业风口躺赢、常州涂料院靠精简结构增利、科德科技靠国产替代突围,无一不是避开低价内卷,筑牢自身壁垒。

这场涨价潮过后,建材行业只会越来越两极分化:上游原料向头部集中,下游成品向龙头聚拢,没有技术、没有规模、没有渠道的企业,终将被这波浪潮淘汰。对行业而言,涨价是压力,更是转型升级的契机,告别低价竞争,聚焦品质与技术,才是长久生存之道。